10 月新《反不正当竞争法》将届时生效全国股票配资公司全国股票配资公司,三平台的补贴力度将缓缓下降。

随着 7 月 18 日,市场监督总局二次约谈饿了么、美团、京东三家平台企业,正式宣布 2025 年 10 月将启用新《反不正当竞争法》,新法将进一步禁止平台将超 70% 补贴成本转嫁商家,违者最高罚 500 万元。外卖补贴大战已演变为一场有时限的资本消耗战。高盛预测,未来数月三大平台亏损或达 900 亿元。外卖平台在明知亏损的情况下仍持续投入"外卖大战",其背后的商业逻辑远非表面上的价格竞争,而是对市场主导权、用户习惯和未来生态的深层博弈。

一、起因:京东" 0 佣金 + 百亿补贴 + 骑手五险一金"高调入场

2025 年 2 月京东以" 0 佣金 + 百亿补贴 + 骑手五险一金"高调入场,目标是通过外卖建立同城配送网络,支撑其 3C 家电"半小时达"的野心。随后引发美团、饿了么跟进"补贴大战"。4 月底,饿了么启动"饿补超百亿"。淘宝学习京东电商平台入口,将淘宝升级"淘宝闪购",投入500 亿补贴,整合饿了么配送体系,试图以高频外卖夺回被微信支付蚕食的线下支付场景。同时,美团被动迎战,防御京东对本地零售的侵蚀,美团闪购加设手机等 3C 数码产品配送,同时抵御阿里流量攻势。

图片来源:晚点 LatePost

二 . 两次约谈,外卖"补贴转嫁"禁令 10 月生效京东秒送自 3 月 1 日正式亮相后,便以"聚焦堂食餐厅"的差异化路径快速推进,仅用 24 天就达成日单量突破百万的成绩。补贴战的快速升级,同样导致商家端和骑手端尖锐问题显著。其主要集中在商家成本转嫁及骑手权益受损。

一方面 会有平台强制商户承担70%以上补贴成本,例如 一位餐饮商户提到:"如今得同时应对多个平台的满减活动,配送费、推广费等成本层层叠加,利润率已被压到 10% 以下;另一方面,由于众包模式是当前外卖行业的主流配送形式,超80%骑手无工伤保险,日均配送 98 单、工作时长 14 小时,事故率激增。

图片来源:公开资料整理

1.

5 月首次约谈,勒令终止"二选一"

2025 年 5 月 13 日,市场监管总局联合中央社会工作部、中央网信办、人力资源社会保障部、商务部,针对外卖行业恶性竞争、骑手权益保障不足、食品安全隐患等突出问题,约谈京东、美团、饿了么等平台企业。

五大部门发文要求停止"二选一"(即要求商家只能选择在自家平台经营,而不得在竞争对手平台同时运营的行为) 、低价倾销等不正当竞争行为,抽成比例需公开透明。文章中提出要切实保障消费者、平台内经营者和外卖骑手的合法权益,建立全链条食品安全监管,优化算法规则减少对骑手的不合理压榨,为全职骑手缴纳社保等。 同时五部门责令整改方向,要求下调中小商户佣金比例,优化算法压缩配送时限问题。但由于未直接禁止补贴行为,平台仍以"促销活动"名义变相延续价格战(如美团跟进" 0 元奶茶"),乱象未根治。

图片来源:国家市场监督管理总局

值得一说的是,早在2018 年无锡工商局就曾约谈美团、饿了么,叫停直接"二选一"强制行为,2021 年美团因强制独家合作被重罚34.42 亿元。

图片来源:国家市场监督管理总局

2.

7 月市场监管总局二次约谈

首次约谈后平台仍激化竞争," 0 元购"泛滥,美团、饿了么推出" 0 元奶茶"、"免单卡",客单价从 30 元暴跌至 15 元,单日订单飙至 2.5 亿单(较战前翻2.5 倍),但GMV 未增长,泡沫化严重。

7 月 18 日,市场监管总局针对外卖行业的突出问题,约谈了饿了么、美团、京东三家平台企业。此次约谈要求平台严格遵循 《中 华人民共和国电子商务法》《中华人民共和国反不正当竞争法》《中华人民共和国食品安全法》等法规,落实主体责任。并直接叫停" 0 元购",划定"禁止低于成本价倾销"红线,2025 年 10 月生效的新《反不正当竞争法》进一步禁止平台将超 70%补贴成本转嫁商家,违者最高罚500 万元。

图片来源:国家市场监督管理总局

在当前外卖市场竞争激烈的情况下,重点强调要进一步规范促销行为,杜绝此前"价格战"、"补贴战"这类非理性竞争手段,促使平台回归理性竞争,共同营造消费者、商家、外卖骑手和平台多方共赢的良好生态,助力餐饮服务行业健康持续发展。这也是继今年 5 月 13 日,市场监管总局会同中央社会工作部、中央网信办、人力资源社会保障部、商务部针对外卖行业突出问题,约谈京东、美团、饿了么等平台企业后的又一次重要监管行动。

数据来源:公开资料整理,勤策消费研究

三、烧钱抢摊,资本换时间,补贴换生态位1. 补贴换生态位,即时零售的万亿入口争夺

外卖作为即时零售最高频的消费场景(用户月均打开 App 超 20 次),是抢占"万物到家"市场的核心入口,高频流量即是撬动生态的支点。平台通过补贴培养用户从"即时需求"到"即时满足"的消费习惯,将外卖流量转化为生鲜、日用品、3C 等更高毛利品类的购买力。美团数据显示,25% 外卖用户会同步购买其他零售商品,客单价从 45 元跃升至 98 元。

在外卖及本地生活领域,三大平台各有其发展路径,三者通过不同的核心逻辑与关键动作展开竞争与发展:

数据来源:公开资料整理,勤策消费研究

美团以日均 1.5 亿外卖订单为流量入口,遵循"高频带低频"逻辑,通过"拼好饭"、"品牌卫星店"覆盖不同需求以提升用户黏性,还投入 58 亿元升级 AI 调度系统将配送时效稳定在 34 分钟,构建"外卖 + 即时零售"双轮驱动的本地生活闭环。美团外卖为酒旅、到店业务导流,2024 年其酒店预订业务 60% 用户来自外卖会员。

阿里(饿了么)依托生态协同,用淘宝 4 亿日活为其导流,将外卖用户转化为高毛利品类消费者,淘宝首页新增"闪购 | 外卖" 入口使非餐订单占比升至 16%(1,300 万单),同时推出 "优店腾跃计划" 投入 10 亿资源,借助 AI 工具降低商家运营成本、提升转化率;同时饿了吗和淘宝闪购共同协作,实现流量反哺。淘宝闪购与直播电商结合,用户"边看短剧边点外卖",内容消费带动即时消费;

京东则秉持 "供应链盈利,颠覆成本结构"理念,前端外卖不追求盈利,后端依靠供应链规模化降本,推出"七鲜小厨"合营模式解决食品安全问题,以 "全职骑手 + 五险一金" 切入品质外卖,客单价 50 元以上订单占 60%;

2. 资本换时间,为技术提效铺路

在用户增长放缓的背景下,平台需从竞对手中抢夺份额。根据公开资料整理,截至 7 月,美团守稳 65% 基本盘,美团即时零售日订单量峰值达 1.5 亿单,外卖业务日订单量维持在 9,000 万单以上,但 GMV 未增,客单价从 30 元跌至 15 元,高盛研报显示,2025Q2 美团因外卖竞争导致整体利润减少 250 亿元(含补贴投入及市场份额防御成本);淘宝闪购借流量优势占 30% 份额,日订单量峰值达约为 8,000 万单,但单月亏损预估达 410 亿元;而京东因后续没有持续跟进补贴活动,持续聚焦品质外卖(45% 高端市场份额),日均单量峰值仅停留在 2,500 万单左右,亏损收窄至 260 亿元。短期亏损被视作"入场费",京东单均亏 2.75 元、淘宝单均亏 3.2 元,实为用资本换用户迁移窗口期。

数据来源:公开资料整理,勤策消费研究

而当前的亏损实为基建投资。骑手团队和智能调度系统是即时配送的核心资产。美团开放"骑手之家"向全行业输出运力,同时美团将额外的资金转向 AI 调度研发(降本 18%)。美团连续 7 年亏损仍市值万亿,因其拥有 680 万骑手和行业领先的 AI 调度系统(配送效率比同行高 15%)京东以"骑手五险一金"高成本建品质配送网,京东押注无人配送(领投千寻智能),技术投入的终局是彻底重构成本结构。

四、结语

10 月新《反不正当竞争法》将届时生效,三平台的补贴力度将缓缓下降。而外卖大战的本质是用资本换时间、用补贴换生态位。当监管撕下补贴伪装,行业终将回归初心——让热餐保温、骑手安全、商家盈利,平台已转向技术提效与差异化竞争。未来的赢家不属于烧钱最凶者,而属于能将配送效率转化为商家利润、将用户习惯沉淀为品牌忠诚度的企业,属于用技术提效、以生态共生的长期主义者。

盈禾配资提示:文章来自网络,不代表本站观点。

相关文章

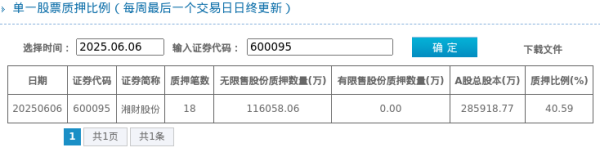

热点资讯